境外投資備案與受托管理股權投資基金 合規路徑與實務操作

隨著全球資本流動的加速與中國企業國際化戰略的深入,境外投資已成為眾多企業和投資機構資產配置與業務拓展的重要途徑。其中,涉及股權投資基金(尤其是以受托管理形式運作)的境外投資,因其結構的專業性與監管的復合性,對合規操作提出了更高要求。本文將系統梳理境外投資備案(ODI備案)與受托管理股權投資基金的關鍵流程、監管要點及實務考量,為相關從業者提供清晰的指引。

一、 境外投資備案(ODI備案):前置合規基石

境外投資備案(ODI, Overseas Direct Investment)是中國境內投資者向境外進行直接投資時,需根據《企業境外投資管理辦法》(國家發展改革委令第11號)及商務部、外匯管理局等相關部門規定,履行的核準或備案程序。這是資金合法出境、后續獲得外匯匯兌支持的法定前提。

- 核心監管機構與流程:

- 發展改革部門:負責對投資主體、項目內容進行核準或備案(敏感行業/地區核準,一般項目備案)。需提交項目可行性報告、投資資金來源說明等材料。

- 商務主管部門:負責對投資主體設立或并購境外企業的行為進行備案,頒發《企業境外投資證書》。

- 外匯管理部門:依據前述部門的批復或備案文件,辦理外匯登記及資金匯出手續。

- 關鍵考量點:

- 投資主體資格:境內公司需成立滿一年以上,且資信狀況良好。

- 資金來源:需證明資金來源合法合規,通常要求使用自有資金或合規融資。

- 項目真實性:投資需符合國家政策導向,不得涉及敏感行業或地區。

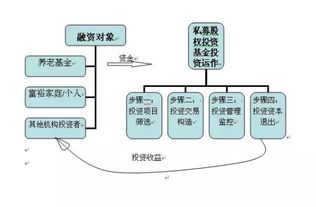

二、 受托管理股權投資基金:架構設計與管理人職責

“受托管理股權投資基金”通常指境內或境外的私募股權投資基金管理人(GP),接受投資者(LP)的委托,管理一只以境外為投資目的地或注冊地的股權投資基金。這種模式將投資的專業運作與管理責任分離,是國際通行的做法。

- 常見架構:

- 在境外(如開曼群島、香港、新加坡等地)設立有限合伙制(LP)或公司制基金。

- 境內合格投資者(如高凈值個人、企業、母基金等)通過ODI備案程序,將資金合法匯出至境外,成為該基金的LP。

- 由一家持牌的資產管理機構(可能是境內GP在境外設立的關聯實體,或獨立的境外GP)擔任基金管理人,負責基金的投資決策、投后管理與退出。

- 管理人的核心合規義務:

- 持牌經營:基金管理人通常需在基金注冊地或主要經營地取得相應的資產管理/金融服務牌照。

- 信義義務:對LP負有法定的忠實義務與勤勉義務,必須以LP利益最大化為行事準則。

- 信息披露:定期向LP報告基金財務狀況、投資組合表現及重大事項。

- 反洗錢/盡職調查:對LP資金來源進行合規審查,履行反洗錢義務。

三、 結合操作:ODI備案與基金管理的聯動

當境內投資者擬通過“受托管理”模式參與境外股權投資基金時,兩個環節必須緊密銜接:

- 備案主體:ODI備案的申請主體是境內投資者(未來LP),而非境外的基金管理人(GP)。備案的項目是“對境外基金的股權投資”,投資路徑需清晰列明。

- 資金路徑:備案通過后,境內投資者的出資款將直接匯至其作為LP持有的境外基金賬戶,而非GP賬戶。基金賬戶通常由獨立的托管銀行監管,確保資金安全。

- 管理分離:GP依據基金合同(LPA)的授權管理基金資產、進行投資。境內投資者作為LP,通過ODI備案保障了其出資的合法性,并通過基金法律文件保障其作為有限合伙人的權利。

- 返程投資考量:若該境外基金最終投資目標包括中國境內項目(即“返程投資”),則還需額外遵守外商直接投資(FDI)及可能涉及的行業準入規定。

四、 風險提示與建議

- 合規風險:ODI備案材料不實、資金用途與備案不符,可能導致行政處罰、資金無法匯出或回流困難。務必確保項目真實、材料準確。

- 架構風險:境外基金設立地的法律環境、稅收協定、保密性等需綜合評估。建議聘請專業的跨境法律與稅務顧問參與設計。

- 管理風險:對GP的資質、歷史業績、團隊穩定性及合規記錄進行充分盡職調查,是控制投資風險的核心。

- 匯率與政策風險:關注國內外外匯管理政策變化及匯率波動對投資成本與收益的影響。

結論:成功進行涉及受托管理股權投資基金的境外投資,是一條“境內合規備案”與“境外專業架構”并行的雙軌路徑。境內投資者應首先扎實完成ODI備案,為資金出境鋪平合法道路;審慎選擇與管理人(GP)合作,依托專業的基金法律架構,明確權責利邊界,方能在全球市場捕捉機遇的有效管控各類風險,實現資產的穩健跨境配置。

如若轉載,請注明出處:http://www.zaizhiyan.cn/product/21.html

更新時間:2026-06-17 02:53:22